物価高騰による町民の負担増を踏まえ、令和6年に所得税、個人住民税所得割において定額減税をしきれないと見込まれる方を対象とした調整給付を給付しましたが、本来給付すべき額との差額等を不足額給付金として給付します。また、当初調整給付の対象とならなかった方で一定の条件を満たす方についても、不足額給付金を給付します。令和7年1月1日時点において上関町にお住まいの方が対象です。

くわしくは、以下の「給付対象者」をご覧ください。

給付対象者

次の【不足額給付1】または【不足額給付2】のどちらかに該当する方が、給付の対象です。

【不足額給付1】定額減税しきれない不足額が生じた方

令和6年分所得税または令和6年度個人住民税所得割において定額減税しきれない額が生じた方のうち、令和6年度に実施した調整給付の対象でなかった方や、調整給付の額を不足額が上回る方

※令和6年度調整給付は、速やかな給付を目的に、令和6年分所得税額の確定(令和6年12月31日)を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」と、「令和6年度個人住民税所得割額」において定額減税しきれないと見込まれる方に対して、不足額を給付しました。

※定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)であった方は対象ではありません。

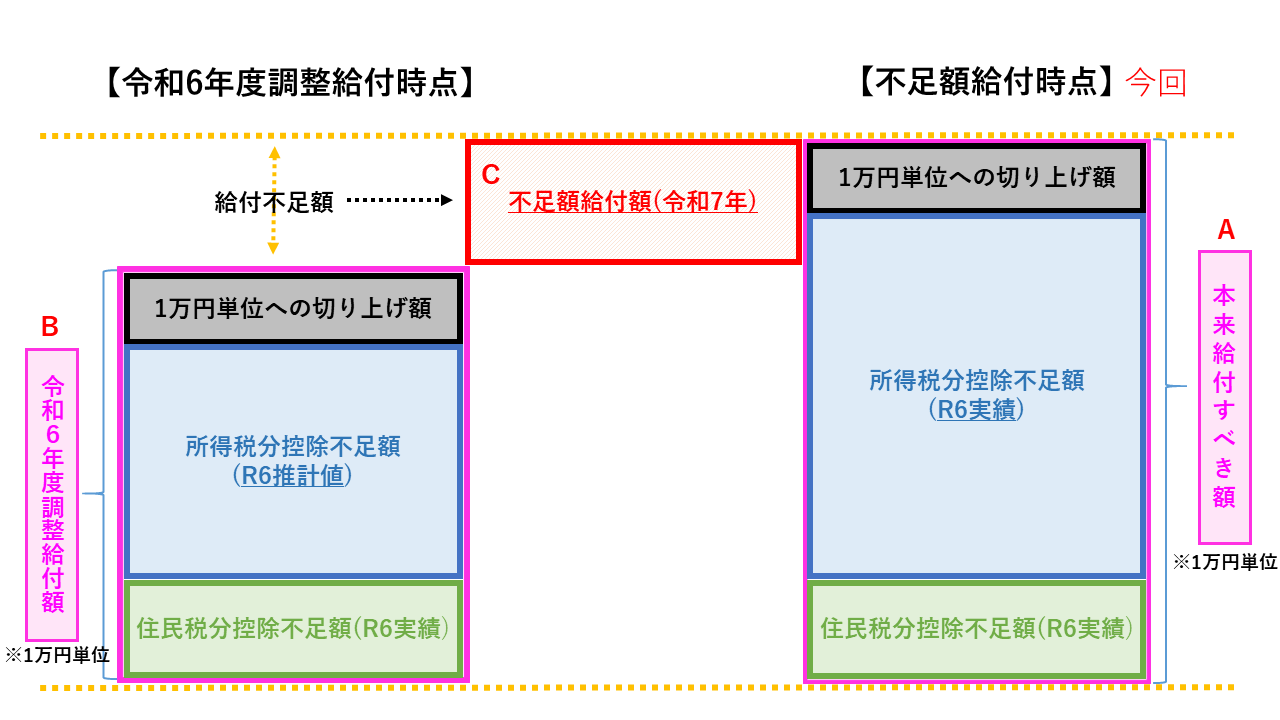

C:不足額給付額 =A:本来給付すべき額(1万円単位で切り上げて算出)-

C:不足額給付額 =A:本来給付すべき額(1万円単位で切り上げて算出)-

B:令和6年度調整給付額(令和6年度調整給付受給の有無に関わらず対象となった給付額)

給付対象となりうる例

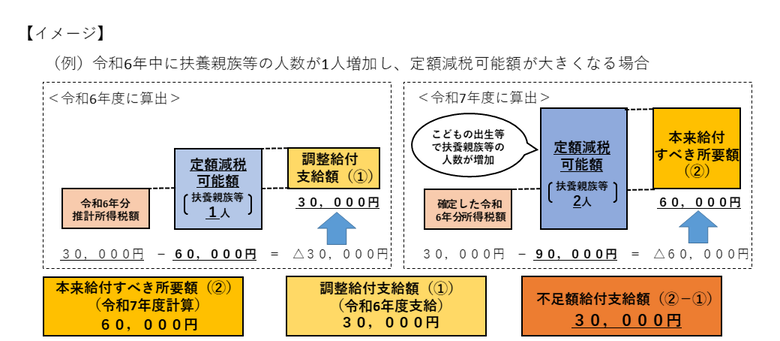

- 令和5年所得に比べ、令和6年所得が減少した

- 令和5年中無収入で、令和6年中に収入が発生した

- こどもの出生等、扶養親族が令和6年中に増加した

【不足額給付2】定額減税や低所得世帯向け給付等のいずれも対象とならなかった方

次の要件をすべて満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象にならない)

- 税制度上、「扶養親族」の対象とならない者(扶養親族としても定額減税の対象にならない)

- 低所得世帯向け給付対象世帯の世帯主・世帯員(注1)に該当していない

(注1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

- 令和5年度住民税非課税世帯への給付(7万円)

- 令和5年度住民税均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに住民税非課税または均等割のみ課税となる世帯への給付(10万円)

給付対象となりうる例

- 青色事業専従者、事業専従者(白色)

事業専従者とは・・・家族経営等で個人事業主と生計を一緒にしている配偶者や親族で、

年間6か月以上、個人事業主の営む事業に従事している人

(例)課税者(個人事業主)・妻(事業専従者)の世帯<妻が給付対象となるケース>

納税者である夫の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)場合

- 合計所得金額48万円超の者

(例)父(非課税)・息子(課税者)・息子の妻(非課税)の世帯 <父が給付対象となるケース>

公的年金収入が158万円(合計所得金額48万円)超、概ね170万円以下(所得税・住民税が課されない)である65歳以上の高齢者が、納税者である息子等と同居している場合

給付額

定額減税しきれない不足額が生じた方(不足額給付1)

「令和6年分所得税および定額減税の実績額等が確定した後の本来給付すべき額」と「令和6年度に実施した調整給付額」との差額を給付します。

給付額算出方法

不足額給付額 = 本来給付すべき額(1「所得税分」+2「住民税分」)(1万円単位で切り上げて算出) -

令和6年度調整給付額(令和6年度調整給付受給の有無に関わらず対象となった給付額)

1「所得税分」の算出方法

定額減税可能額【3万円×(本人+扶養親族数)】ー令和6年分所得税額(減税前)

=①所得税分控除不足額(①〈0の場合は0)

※令和6年分所得税の扶養親族等の数は、令和6年12月31日時点の扶養状況で判断します。ただし、令和6年中における扶養親族等の死亡については、死亡の時の扶養状況で判断します。

2「住民税分」の算出方法

定額減税可能額【1万円×(本人+扶養親族数)】ー令和6年度分個人住民税額(減税前)

=②住民税分控除不足額(②〈0の場合は0)

※令和6年度個人住民税の扶養親族等の数は、令和5年12月31日時点の扶養状況で判断します。なお、控除対象配偶者を除く同一生計配偶者(合計所得1000万円超かつ配偶者の合計所得が48万円以下の場合)については、令和7年度個人住民税所得割額から定額減税されます。

定額減税や低所得世帯向け給付等のいずれも対象とならなかった方(不足額給付2)

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合には3万円

手続き方法

不足額給付1・2の対象となる方には、「支給確認書」または「支給のお知らせ」を送付する予定です。

- 令和6年以前から上関町に在住の方:令和7年(2025年)8月下旬に、不足額給付1の対象となる方に「支給のお知らせ」を発送しました。また、9月下旬に、不足額給付1の対象となる方に「支給確認書」を発送しました。

- 令和6年中に上関町へ転入された方:前住所地に照会のうえ、令和7年(2025年)10月下旬に、対象となる方に「支給のお知らせ」および「支給確認書」を発送しました。

- 不足額給付2に該当する方:町で把握できた方について、令和7年(2025年)11月中旬に、「支給確認書」または「支給のお知らせ」を発送予定です。

確認書の提出期限については、令和7年12月5日(金曜日)までです。お早めの提出をお願いします。

ただし、給付の対象に該当する方のうち、下記<申請書の提出が必要な方>に該当する方は、ご自身で申請書を提出いただく必要があります。具体的な手続き方法などの詳細につきましては、お問い合わせください。

<申請書の提出が必要な方>

- 令和6年度個人住民税所得割及び令和6年分所得税額から給付対象となるはずだが、町からお知らせが届かなかった方

特に令和6年中に上関町へ転入された方については、町で情報を把握できていない場合がありますのでご注意ください。

※確認書をご提出いただいた方の振込時期について

概ね3週間程度で指定された口座に振り込みます。申請件数が集中すると遅れる場合がありますのでご了承ください。

問い合わせ先

総務課

TEL:0820-62-0311